リバースモーゲージの仕組みとメリット・デメリットを図で解説:自宅を老後資金に

スポンサーリンク

年金生活者にとって、所有している自宅を有効活用し、老後の資金不足を解消する確実な対策として注目されているのがリバースモーゲージです。これは、自宅を担保に融資を受け、自宅に住み続けながら年金のように資金を受け取れる金融商品です。しかし、仕組みが専門的で複雑なため、「失敗したらどうしよう」という不安もつきまといます。本記事は、2026年最新版の情報に基づき、リバースモーゲージの仕組みとメリット・デメリットを専門的な視点で完全図解します。金融商品の比較と高額な費用に関するリスク対策を知ることで、年金だけでは不安という状況を解消し、確実に老後資金を確保するための具体的な手続きを検討しましょう。

リバースモーゲージの仕組み:自宅を担保に「年金」のように受け取る

リバースモーゲージは、主に高齢者を対象とした融資制度であり、「自宅という資産を現金化する対策」として理解できます。この金融商品の仕組みを正しく理解することが、失敗しないための大原則です。

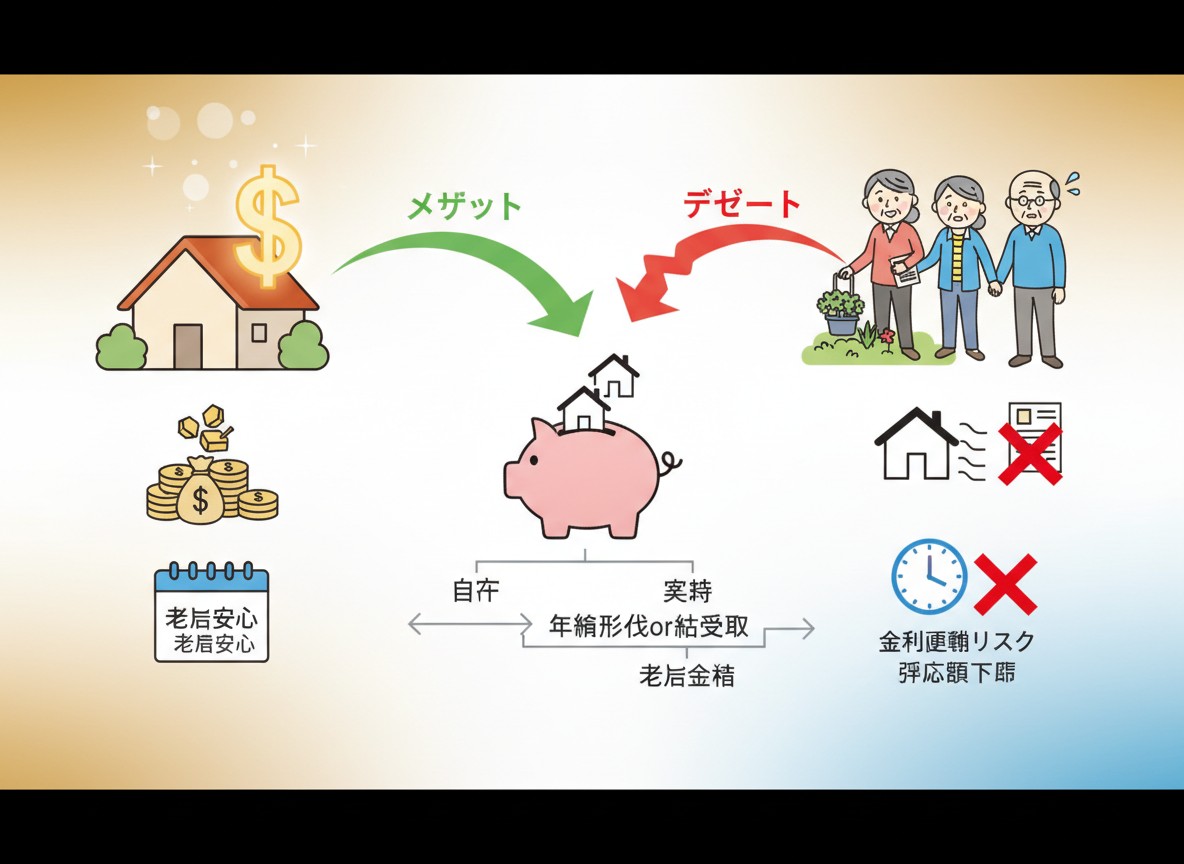

リバースモーゲージの仕組みを図解で解説

リバースモーゲージでは、自宅を担保に銀行などの金融機関から資金を借り入れます。借り入れた資金は一括または分割(年金形式)で受け取れます。借入期間中は、毎月の利息のみを支払い、元本は契約者が死亡した際などに自宅を売却することで一括返済されます。

- 高CPCキーワード関連: リバースモーゲージ 仕組み、自宅 活用 老後資金、不動産担保 融資 比較

リバースモーゲージの主な利用目的とメリット

年金生活者がリバースモーゲージを利用する主な目的は、年金だけでは不安な生活費の補填、老人ホームの高額な入居一時金、または自宅のリフォーム費用の捻出です。最大のメリットは、自宅に住み続けられる点にあります。

徹底比較:リバースモーゲージの具体的なメリット・デメリット

リバースモーゲージは非常に専門的な金融商品です。利用を決断する前に、以下のメリットとデメリットを確実に比較し、資金計画への影響をシミュレーションすることが失敗しないための対策です。

| 項目 | メリット | デメリット(高リスク要因) |

|---|---|---|

| 居住権 | 契約者が死亡するまで自宅に住み続けられる。 | 契約者以外(配偶者など)の居住が制限される場合がある。 |

| 資金調達 | 年金に加え、高額な資金を低リスク運用で確保できる。 | 金利が変動し、毎月の利息負担が高額になるリスクがある。 |

| 相続・税金 | 融資であるため、基本的に非課税。 | 不動産の評価額が下落した場合、担保割れのリスクが生じる。 |

| 用途の制限 | 生活費や医療費など、自由な資金運用が可能。 | 投資や事業など、高リスクな用途には制限がある。 |

最大のリスク:「金利上昇」と「長生き」による担保割れリスク

リバースモーゲージの最大のデメリットは、金利が上昇し、支払うべき利息が高額になるリスクです。また、長生きして融資額が担保の不動産価値を上回る「担保割れ」のリスクもあります(ただし、公的なリバースモーゲージでは担保割れしても追加返済が不要な場合が多いです)。

「リバースモーゲージの金利が上がると聞いて不安になりましたが、専門家に相談し、変動金利と固定金利の比較とシミュレーションをした上で確実に手続きを進められました。」

専門的な対策:リバースモーゲージを失敗しないための手続きと比較

リバースモーゲージは、不動産の評価や相続に影響するため、専門家の相談が必須です。金融商品を比較し、リスクを最小限に抑えるための具体的な対策を講じましょう。

公的・民間リバースモーゲージの比較と選び方

リバースモーゲージには、公的なもの(例:社会福祉協議会の不動産担保型生活資金)と民間の金融機関が提供するものがあります。

- 公的: 低金利で融資を受けやすく、生活費の補填など用途が広い。担保割れの追加返済なし。

- 民間: 高額な資金調達が可能だが、金利リスクが高め。専門家に相談し、金融商品を比較することが重要。

相続対策としての手続き:家族の同意と遺言書の作成

リバースモーゲージは、自宅を将来売却することを前提とするため、相続人となる家族全員の同意が確実に必要です。また、相続に関するトラブルを避けるために、専門家(司法書士、弁護士)に相談し、遺言書の作成手続きを進めることも重要な対策です。

まとめ:リバースモーゲージは専門家との相談が成功の鍵

リバースモーゲージは、年金生活者が自宅を老後資金に換える有力な対策ですが、金利変動や担保割れのリスクを伴う専門的な金融商品です。

公的・民間の金融商品を比較し、最適なタイミングと手続きを判断するために、専門家(税理士、ファイナンシャルプランナー)に相談することが失敗しないための確実な対策です。これらの手続きを確実に行い、年金だけでは不安という不安を解消し、老後資金を確保しましょう。

スポンサーリンク